Alles weten over beginners

Klik hier voor alle informatie en andere artikelen over dit onderwerp.

De spaarrente is laag. Beleggen wordt daarom steeds populairder. Maar hoe begin je ermee? Aan de hand van een simpel stappenplan helpen wij je op weg om te beginnen met beleggen.

Klik hier voor alle informatie en andere artikelen over dit onderwerp.Alles weten over beginners

De belangrijkste vraag vooraf is welk type belegger je zelf bent. Heb je geen flauw idee waar je moet beginnen of hoe het werkt? Of ben je juist iemand die graag zelf wil bepalen hoe en in welke aandelen je gaat beleggen? Het antwoord op deze vraag komt van pas bij stap 2.

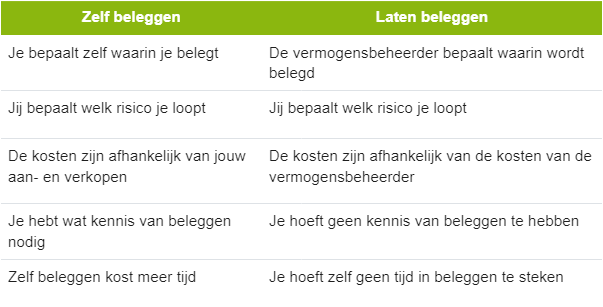

Je kunt beleggen op twee verschillende manieren aanpakken: (1) Je gaat zelf beleggen of (2) je laat je geld beleggen. Wat de beste manier is om te beginnen met beleggen, is afhankelijk van welk type belegger je bent.

Bij zelf beleggen open je een rekening bij een bank of broker. Je stort je geld en bepaalt vervolgens zelf waar je in belegt. Iedereen kan zelf starten met beleggen.

Voor beginnende beleggers is zelf beleggen echter niet altijd de beste keuze. Hoe bepaal je bijvoorbeeld waarin je gaat beleggen? Wat is een goede belegging en hoe weet je of je het eigenlijk wel goed doet? Zelf beleggen is eigenlijk alleen aan te raden als je wat meer ervaring hebt.

Een andere manier om te beleggen is het laten beleggen van je geld. In dat geval open je een rekening bij een bank of (online) vermogensbeheerder. De bank of vermogensbeheerder belegt jouw geld zoals vooraf met je is afgesproken.

Vooral voor startende beleggers is het slim om te kiezen voor laten beleggen. Aan de hand van hoeveel risico je kunt en wilt lopen, wordt er automatisch voor je belegd. Het kopen van van de beleggingen en het onderhouden ervan wordt allemaal voor je gedaan. Je hebt dus zelf geen kennis en ervaring nodig.

Lees hier meer over zelf beleggen of laten beleggen.

Er zijn verschillende soorten beleggingen. Leren hoe beleggen precies werkt is nodig. Als je begint met beleggen is het verstandig om een goed beeld te hebben van de meest populaire soorten beleggingen.

Aandelen zijn stukjes eigendom van een bedrijf. Aandelen worden dagelijks op de beurs verhandeld. De belangrijkste kenmerken van aandelen zijn:

Obligaties zijn leningen die worden uitgegeven door overheden of bedrijven. Je leent je geld uit tegen een afgesproken rente en looptijd. Aan het einde van de looptijd krijg je je geld terug. De belangrijkste kenmerken van obligaties zijn:

Een ETF of beleggingsfonds is een fonds waarin het geld van verschillende beleggers wordt samengebracht en belegd door experts. Van het geld dat beleggers inleggen, worden beleggingen zoals aandelen en obligaties aangekocht.

Veel beginnende beleggers vragen zich af hoelang je moet beleggen. Eigenlijk is de vraag andersom: hoelang kun je beleggen?

Beleggen is alleen verstandig met geld dat je langere tijd niet nodig hebt. De reden hiervoor is dat beurskoersen schommelen. Je hebt tijd nodig om eventuele verliezen weer goed te maken.

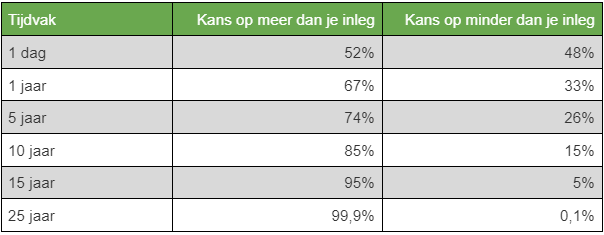

Als je één dag gaat beleggen is de kans op een positief rendement ongeveer 50%. Maar hoe langer je belegt, hoe groter de kans op een positief rendement wordt. Om dit te verduidelijken hebben we de rendementen van de Amerikaanse aandelenbeurs tussen 1927 en 2019 geanalyseerd.

Uit deze analyse blijkt dat de kans dat de waarde van je beleggingen onder je inleg daalt, steeds kleiner wordt naarmate je langer belegt. De resultaten staan in onderstaande tabel.

Zoals je ziet is de kans op een positief rendement na 25 jaar vrijwel 100%. Absolute zekerheid heb je nooit, maar voor de langetermijnbelegger is het een goed vooruitzicht. Let op dat rendementen uit het verleden geen garantie bieden voor de toekomst.

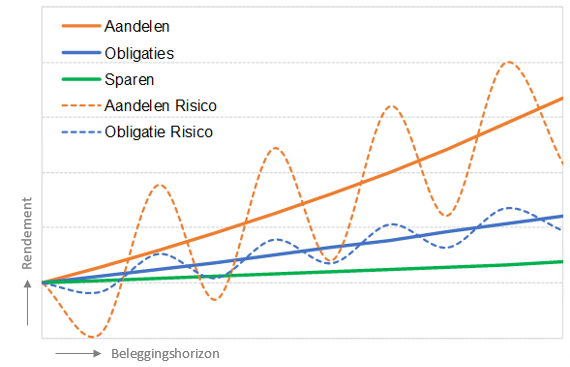

Aan beleggen zijn risico’s verbonden. Daarom mag je op lange termijn ook een hoger rendement verwachten.

In de vorige stap vertelden we al dat een lange horizon belangrijk is. Onderstaande afbeelding laat dit nog eens goed zien. Dit is een fictief voorbeeld om het risico van verschillende beleggingen uit te leggen.

Omdat niet iedereen evenveel risico kan en wil lopen, werken de meeste vermogensbeheerders met risicoprofielen.

Een risicoprofiel geeft een indicatie van het risico en verwachte rendement van je beleggingen. Meestal wordt een risicoprofiel gekenmerkt door een bepaalde verhouding tussen aandelen (hoog risico) en obligaties (laag risico).

Bij Axento hebben we vier verschillende risicoprofielen:

In het document Risicoprofielen Axento en risico’s van beleggen lees je hier meer over.

Voordat je gaat beleggen is het dus belangrijk om te kijken naar je complete financiële plaatje. Wanneer je gaat beleggen is het verstandig om geld achter de hand te houden voor onvoorziene uitgaven. Dit noemen we een financiële buffer. Het is verstandig om alleen te beleggen met geld dat je langere tijd kunt missen.

Op de website van het Nibud kun je eenvoudig berekenen hoe hoog jouw financiële buffer moet zijn.

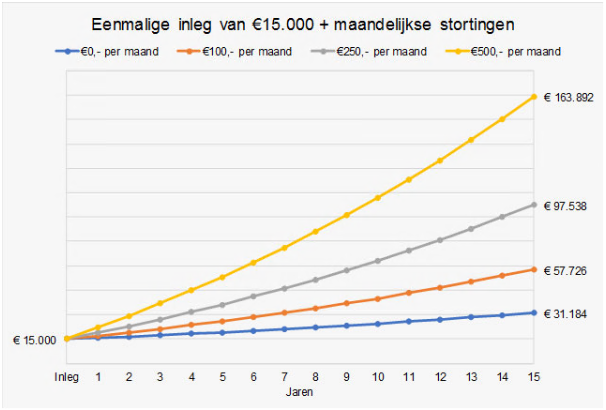

Als je naast je financiële buffer nog geld overhoudt, kun je met dit bedrag gaan beleggen. Je kunt daarnaast ook kiezen voor periodiek beleggen. Je legt dan bijvoorbeeld elke maand een vast bedrag in. Dit heeft een aantal voordelen. Allereerst heeft periodiek beleggen een flink positief effect op je verwachte eindvermogen.

In dit voorbeeld gaan we uit van een initiële inleg van €15.000,-. Vervolgens berekenen we wat het effect is van een maandelijkse inleg van €100, €250 en €500. In de berekening gebruiken we een verwacht rendement van 5%.

Ook kun je met periodiek beleggen het instaprisico beperken. In de volgende stap gaan we hier dieper op in.

Doordat je met periodiek beleggen automatisch elke maand een vast bedrag inlegt, koop je je beleggingen tegen een gemiddelde koers aan. Hierdoor spreid je het risico van het instapmoment en hoef je je niet druk te maken over de actuele koersen. Onderstaande afbeelding verduidelijkt dit effect.

Wat is het beste instapmoment om te gaan beleggen? Veel mensen durven niet in te stappen omdat ze bang zijn dat de beurs gaat dalen als ze net zijn ingestapt. Staan de koersen niet te hoog? Moet ik wel instappen nu het onrustig is? Dit zijn veel gestelde vragen onder beleggers.

Wil je hier meer over lezen? Download hier ons gratis E-book: Wat is het beste instapmoment?

Onrust op de beurs is voor veel mensen aanleiding om toch maar even niet in te stappen. Bij onrust kun je denken aan politieke ontwikkelingen, oorlog, natuurrampen of ziekte-uitbraken. Maar wist je dat onrust op de beurs ook voordelen met zich meebrengt? Beleggingen worden namelijk goedkoper. Je krijgt de kans om tegen een lagere koers in te stappen of bij te kopen.

Veel particuliere beleggers laten deze kans liggen. Men is vaak bang dat de koersen nog verder gaan dalen. Professionele beleggers maken juist wel gebruik van een koersdaling op de beurzen door goedkoop in te stappen of bij te kopen. Ook beroemde, grote beleggers weten dit. Een bekende uitspraak van Baron Rothschild luidt: "The time to buy, is when there's blood in the streets."

Als je uiteindelijk bent gestart met beleggen is het belangrijk om rustig te blijven. Kijk niet dagelijks naar je portefeuille en de beurskoersen. Vooral als de beurzen dalen raken veel beginnende beleggers in paniek, ze hebben dan de neiging om alle beleggingen snel te verkopen.

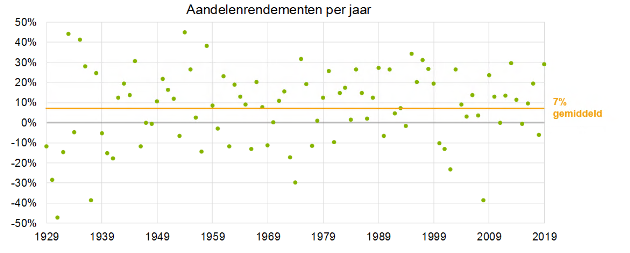

Als belegger krijg je met goede en slechte beursjaren te maken. Maar als je goed gespreid belegt voor de lange termijn, houd je volgens verwachting een mooi gemiddeld rendement over.

Onderstaande afbeelding toont alle jaarrendementen van de Amerikaanse S&P 500 over de afgelopen 90 jaar. Je ziet dat goede jaren zich steeds afwisselen met mindere jaren. Uiteindelijk komt er toch een gemiddeld rendement van 7% uit.

Als we kijken naar het verleden, zien we dat beursdalingen veel vaker terugkomen. En ook in de toekomst krijg je hier als belegger mee te maken. Juist doordat je als belegger aan koersschommelingen bent blootgesteld en risico durft te nemen, mag je op lange termijn een hoger rendement verwachten. Zonder risico namelijk geen rendement.

Op lange termijn zien we koersen over het algemeen stijgen, ondanks tussentijdse koersdalingen en zelfs na grote beurscrashes. In de afgelopen 30 jaar rendeerden Amerikaanse aandelen (S&P 500 Index) gemiddeld 9% per jaar. Maar zonder een paar flinke hobbels ging dat niet. Tijdens deze periode vonden onder andere de Aziëcrisis, Internetbubbel en de kredietcrisis plaats.

Het enige wat je nu nog moet doen is beginnen. Zet die stap, ga op zoek naar een geschikte vermogensbeheerder en start met beleggen!

Axento vermogensbeheer is er voor iedereen die zijn geld wil laten beleggen voor een hoger rendement, zonder onverantwoorde risico’s. We combineren het gemak van online met een persoonlijke aanpak.

Axento is onderdeel van Care IS vermogensbeheer en gevestigd in Volendam. Axento is actief in heel Nederland. Samen beheert het team van Care IS en Axento ruim 400 miljoen euro voor meer dan 4.000 beleggers. Als kroon op het werk is Axento begin 2021 verkozen tot 'Beste Online Vermogensbeheerder van Nederland'!

Meer weten over Axento vermogensbeheer? Vraag gratis en vrijblijvend onze brochure aan.

Heb je vragen? Laat het ons weten. Ons beleggingsteam staat dagelijks van 08:30 tot 17:30 voor je klaar. Wij zijn te bereiken via 0299-796061 of info@axento.nl.

Direct een vraag stellen? Laat hiernaast je gegevens achter en wij nemen zo snel mogelijk contact met je op.