Meer algemene tips blogs lezen?

Klik hier voor meer algemene tips blogs.

Veel mensen dromen ervan om rijk te worden. Een leven zonder financiële zorgen, dat klinkt mooi toch? Velen denken dat dit niet voor hen is weggelegd, maar niets is minder waar. Aan de hand van deze vier stappen heeft iedereen een kans om rijk te worden.

Klik hier voor meer algemene tips blogs.

De eerste stap op weg naar rijkdom is het stellen van doelen. Wat wil je bereiken? En wat betekent rijk zijn voor jou?

Rijk worden heeft namelijk niet voor iedereen te maken met veel geld verdienen. Je kunt rijkdom ook beschouwen als gezondheid, geluk of zorgeloosheid. Het hebben van financiële zekerheid kan hier echter wél aan bijdragen.

Het is belangrijk om concrete doelen te stellen. Als je alleen simpelweg rijk wilt worden, is het lastig om een plan te maken. Ook zorgen concrete doelen ervoor dat de weg ernaartoe leuker en makkelijker wordt. We geven een aantal voorbeelden.

Je wilt:

Stel je voor dat je op je 60ste 1 miljoen euro wilt bezitten. Je bent nu 30 en hebt €50.000 gespaard. In 30 jaar moet je dus nog €950.000 bij elkaar krijgen om je doel te behalen. Dat betekent dat je €31.667 per jaar nodig hebt. Nu kun je een plan gaan maken om dit te bereiken. Bijvoorbeeld door een combinatie van periodiek beleggen en sparen.

Wil je tien jaar eerder stoppen met werken dan je pensioendatum? Bereken eerst hoeveel geld je daarvoor nodig hebt. Laten we er voor het gemak vanuit gaan dat je uitgavepatroon hetzelfde zal blijven. Dan heb je tien jaarsalarissen nodig om die periode te overbruggen. Nu kun je een plan maken om dat te realiseren.

Ook pensioen opbouwen kan een doel zijn. Hiervoor ga je eerst na hoeveel pensioen je nodig denkt te hebben. Als maatstaf wordt meestal aangehouden dat je 70% van je huidige salaris nodig hebt. Daar trek je de AOW-uitkering en reeds opgebouwd pensioen van af. Nu weet je hoeveel je nodig hebt en kun je je strategie bepalen.

Je kunt geen vermogen opbouwen als je uitgaven hoger zijn dan je inkomsten. Voor het opbouwen van vermogen is het noodzakelijk om minder uit te geven dan je verdient. Dit verschil hoeft niet immens te zijn. Alle kleine beetjes helpen.

Wanneer je elke maand een bedrag over wilt houden om vermogen op te bouwen, moet je eerst inzicht scheppen in je financiën. Zet al je maandelijkse inkomsten en uitgaven op een rijtje.

Ga hierbij bijvoorbeeld uit van het gemiddelde van de afgelopen drie maanden. Zo kun je zien hoeveel geld er binnenkomt en vooral hoeveel eruit gaat. Dan kun je gaan kijken hoe je ervoor kunt zorgen dat je aan het einde maand geld over kunt houden.

Besparen is niet leuk. Maar laten we realistisch zijn, geld om vermogen op te bouwen komt niet uit de lucht vallen. Je zult er dus enige concessies voor moeten doen. Toch is besparen lang niet zo moeilijk als je denkt. Dat laten we je zien.

Zet als eerste je maandelijkse vaste lasten op een rijtje. Zijn er dingen waarop je kunt besparen? Kijk bijvoorbeeld eens naar je abonnementen. Ben je geabonneerd op een tijdschrift dat je eigenlijk niet leest of doe je mee aan loterijen? Ook kun je je telefoonabonnement eens onder de loep nemen.

Ook huur en gas, water en licht kunnen een grote maandelijkse kostenpost zijn. Probeer bijvoorbeeld eens je energie- en waterverbruik te verminderen. Ook kan het lonen om over te stappen van energieleverancier.

Heb je schulden? Probeer deze dan eerst af te lossen. Over je schulden betaal je rente en dit kost je dus geld. Door je schulden af te lossen worden je maandelijkse lasten lager.

Nu hoef je niet gelijk je hele hypotheek af te lossen voordat je vermogen kunt gaan opbouwen. Maar als je andere schulden hebt uitstaan is het verstandig om deze eerst af te lossen.

Kijk ook eens naar ons artikel over de FIRE-beweging. Deze beweging streeft naar financiële onafhankelijkheid door zo min mogelijk uit te geven.

Door op de vaste lasten te besparen, houd je elke maand meer geld over. Dat lijkt in het begin misschien niet veel, maar na een paar maanden kan het al aardig oplopen.

Na je vaste kosten zet je ook je variabele kosten per maand op een rijtje. Pak jouw internetbankieren app erbij en ga al je uitgaven na. Door deze in te delen in verschillende categorieën, maak je je uitgaven overzichtelijker.

Op basis daarvan ga je kijken of deze uitgaven het waard zijn. Zijn er dingen die je eigenlijk niet had hoeven kopen? Spreek af dat je op deze dingen zult besparen in de toekomst. Om hieraan vast te houden is het handig om voor elke categorie een vast budget per maand te bepalen.

Misschien klinkt dit allemaal lastig en heb je helemaal geen zin om te besparen. Maar met een aantal kleine aanpassingen kun je al heel veel bereiken. Je hoeft echt niet op een houtje te bijten om een vermogen op te bouwen. Met kleine maandelijkse besparingen zet je de eerste stappen richting rijkdom.

Naast besparen kun je ook proberen om een hoger inkomen te genereren. Je kunt bijvoorbeeld een andere baan zoeken, je eigen bedrijfje oprichten of een tweede baan nemen. Dit is natuurlijk makkelijker gezegd dan gedaan. Een simpelere manier om meer te verdienen, is door bijvoorbeeld oude spullen of kleding te verkopen.

Voordat je je geld gaat gebruiken om rijk te worden is het belangrijk om een buffer achter de hand te hebben. Dit klinkt misschien saai en waarschijnlijk wil je zo snel mogelijk aan de slag met vermogen opbouwen. Het opbouwen van een buffer is echter een belangrijke stap.

Het zorgt er namelijk voor dat wanneer je te maken krijgt met onvoorziene kosten, je niet aan je opgebouwde vermogen hoeft te komen. Gaat je auto kapot of moet je een nieuwe wasmachine kopen, dan kun je dit doen van je buffer. Met je buffer kun je ook eventuele schulden aflossen.

Heb je geen buffer, dan moet je bij elke kostenpost je opgebouwde vermogen aanbreken. Dat is natuurlijk niet de bedoeling. Zorg er daarom voor dat je eerst een financiële buffer opbouwt, voordat je verder gaat.

De hoogte van de buffer is voor iedereen verschillend. Het ligt eraan hoeveel zekerheid je zelf wilt hebben en hoe je hele financiële situatie eruitziet.

Een maatstaf is om bijvoorbeeld 3 tot 6 keer je maandsalaris achter de hand te houden als buffer. Ook kun je 10% van je maandelijkse inkomen apart zetten om een buffer op te bouwen. Ga zelf na bij welk bedrag jij je comfortabel voelt.

Je hebt nu bepaald waarvoor je rijk wilt worden, je doelen. Vervolgens heb je je inkomsten en uitgaven inzichtelijk gemaakt, zodat je elke maand een bedrag overhoudt om een vermogen op te bouwen. Ook heb je ervoor gezorgd dat je een financiële buffer achter de hand hebt voor onvoorziene uitgaven.

Je kunt er nog voor kiezen om eerst je hypotheek af te lossen voordat je gaat sparen of beleggen. Meer informatie over de afweging tussen hypotheek aflossen of beleggen vind je in dit artikel.

Nu kun je echt gaan beginnen met je vermogen laten groeien. Hiervoor zijn verschillende mogelijkheden. We kijken naar sparen en beleggen.

De makkelijkste en meest gangbare manier om vermogen op te bouwen, is door te sparen. Het geld dat je elke maand overhoudt, stort je op je spaarrekening.

Het is vaak nog handiger om de dag nadat je je salaris ontvangt een automatische overboeking in te stellen van een vast bedrag naar je spaarrekening. Zo weet je zeker dat je een vast bedrag per maand spaart en maak je het niet alsnog op.

Je kunt er ook voor kiezen om voor je verschillende spaardoelen verschillende rekeningen te openen. Zo maak je het sparen nog concreter en weet je precies hoeveel vermogen je hebt voor welke doelen.

Een andere manier om je vermogen te laten groeien is door te beleggen. Met beleggen investeer je je geld in bijvoorbeeld aandelen, obligaties, fondsen, ETF’s of opties. Op de lange termijn kun je hier aanzienlijk rendement mee behalen.

Bij veel mensen heerst het idee dat je alleen kunt beleggen als je zeer vermogend bent en dat beleggen duur en gevaarlijk is. Beleggen brengt altijd risico’s met zich mee. Maar door dat risico kun je rendement behalen.

Kun je rijk worden met beleggen, ook als je begint met weinig geld? Je hoeft tegenwoordig echt geen miljonair meer te zijn om te beginnen met beleggen. Door te beleggen voor de lange termijn kun je je vermogen laten groeien. In tegenstelling tot sparen, laat je bij beleggen je geld voor je werken.

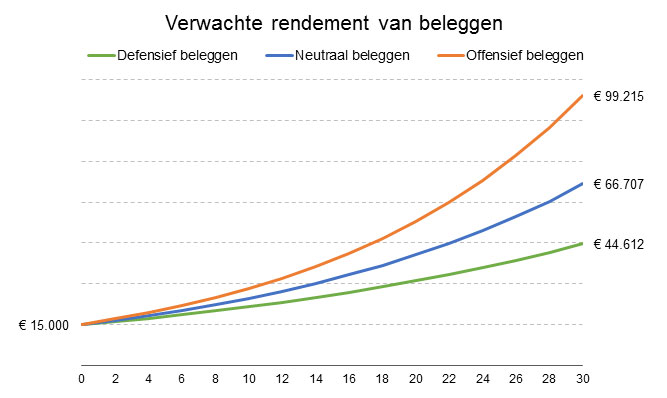

Kijk maar eens naar onderstaande grafiek. Hierin zie je het verwachte rendement van defensief, neutraal en offensief beleggen over 30 jaar. Hierbij zijn we uitgegaan van een startkapitaal van €15.000 zonder verdere bijstortingen.

Let op! In het verleden behaalde resultaten bieden geen garantie voor de toekomst. Aan beleggen zijn altijd risico’s verbonden. De waarde van je beleggingen kan fluctueren.

In deze grafiek zijn geen kosten meegenomen. Voor de beleggingsrendementen zijn de verwachte rendementen van het defensieve, neutrale en offensieve profiel van Axento gebruikt.

Zoals je ziet kan beleggen je een aanzienlijk hoger rendement opleveren dan wanneer je er niets mee doet. Wanneer je ook nog periodiek zou bijstorten, zou het rendement nog een stuk hoger worden.

Beleggen kan op verschillende manieren. Zo kun je je geld zelf beleggen of laten beleggen. Om je vermogen zelf te beleggen heb je veel kennis en ervaring nodig. Ook moet je er aardig wat tijd in steken om je te verdiepen in de verschillende beschikbare beleggingscategorieën en de financiële markten.

Heb je deze tijd, kennis en ervaring niet, dan kun je ervoor kiezen om het beleggen uit te besteden aan een vermogensbeheerder. Hier zijn wel kosten aan verbonden. Daar staat echter tegenover dat al het werk voor je uit handen wordt genomen.

Om veilig en succesvol te beleggen, richten we ons altijd op de lange termijn. Daarmee bedoelen we dat je het beste een beleggingshorizon kunt aanhouden van zeker 10, 20 of 30 jaar. Afhankelijk van jouw beleggingsdoel, kun je ervoor kiezen om te gaan pensioenbeleggen. Dit is een alternatief voor gewoon beleggen die belastingvoordelen met zich mee brengt.

Met pensioenbeleggen kun je profiteren van het lange termijn rendement van aandelenbeurzen én van belastingvoordelen. Je belegt via een lijfrenterekening die uitsluitend is bedoeld voor het opbouwen van pensioen. Wil je dus na je pensioen niet te maken krijgen met een grote inkomensterugval, dan is pensioenbeleggen de oplossing.

Er zijn wel een aantal regels verbonden aan pensioenbeleggen. Zo mag je bijvoorbeeld niet meer pensioen opbouwen dan je jaarruimte. Ook kun je het geld op de rekening niet opnemen voor je pensioendatum. Na je pensioendatum (of tot 5 jaar daarna) koop je een periodieke uitkering aan van je opgebouwde vermogen.

Bij Axento vermogensbeheer bieden wij Axento Pensioenbeleggen aan. Zo kun je profiteren van de voordelen van pensioenbeleggen en van de bewezen beleggingsstrategie van Axento. Je kunt je eigen risicoprofiel bepalen of kiezen voor lifecyclebeleggen. Wil je meer weten over de mogelijkheden van Axento Pensioenbeleggen? Ga dan naar www.axento.nl/lijfrente.

Ligt jouw beleggingsdoel al voor je pensioendatum? Dan kies je voor ‘gewoon’ beleggen in plaats van pensioenbeleggen.

Voordat je begint met beleggen, maak je een beleggingsplan. Ook kies je het voor jou geschikte risicoprofiel. Dat is afhankelijk van hoeveel risico je wilt en kunt lopen en hoeveel rendement je wilt behalen.

Vervolgens ga je zelf of je vermogensbeheerder volgens het gekozen profiel beleggen. Je kunt op elk moment bij je vermogen en kunt stoppen of bijstorten wanneer je wilt.

Bij Axento vermogensbeheer kun je beleggen volgens een defensief, neutraal, offensief en zeer offensief risicoprofiel. Wij vinden dat vermogen alleen kan groeien als vermogensbehoud de basis vormt.

Daarom stellen wij onze portefeuilles samen op basis van factorbeleggen. Daarnaast beleggen we volledig duurzaam en brengen we zoveel mogelijk spreiding aan. Zo proberen we de optimale rendement/risico-verhouding te creëren.

Wil je meer weten over beleggen bij Axento vermogensbeheer? Vraag dan hieronder vrijblijvend onze brochure aan.

Het is voor iedereen mogelijk om rijk te worden. De stappen die we hier hebben genoemd zijn niet moeilijk. Je moet er alleen wel doorzettingsvermogen en vooral geduld voor hebben.

Snel rijk worden of slapend rijk worden is namelijk, tenzij je de loterij wint, vrijwel onmogelijk. Het is vooral belangrijk om je aan je plan te houden en de lange termijn in het zicht te houden. Ook kan beleggen je goed helpen, omdat je daarmee rendement kunt behalen. Zo kan iedereen een mooi vermogen opbouwen.

Heb je vragen? Laat het ons weten. Ons beleggingsteam staat dagelijks van 08:30 tot 17:30 voor je klaar. Wij zijn te bereiken via 0299-796061 of info@axento.nl.

Direct een vraag stellen? Laat hiernaast je gegevens achter en wij nemen zo snel mogelijk contact met je op.