Meer fiscale tips blogs lezen?

Klik hier voor uitleg en tips over beleggen en belasting.

Iedereen die in Nederland inkomsten ontvangt, betaalt in principe belasting. Belasting is er in verschillende vormen. Zo is er loonbelasting en dividendbelasting, maar ook erf- en schenkbelasting.

In dit artikel vertellen we meer over de inkomstenbelasting. We lichten de verschillende belastingboxen toe en we laten zien hoe de belasting wordt berekend.

Klik hier voor uitleg en tips over beleggen en belasting.

Inkomstenbelasting is de belasting die een persoon betaalt over zijn inkomen. De belasting wordt betaald aan de Nederlandse overheid en verzameld door de Belastingdienst.

De inkomstenbelasting is verdeeld over drie boxen waarin verschillende vormen van inkomen worden belast. Het totale bedrag aan inkomstenbelasting is afhankelijk van hoeveel iemand verdient. We zullen hieronder meer vertellen over de belastingboxen en de tarieven die gelden voor de inkomstenbelasting in 2024.

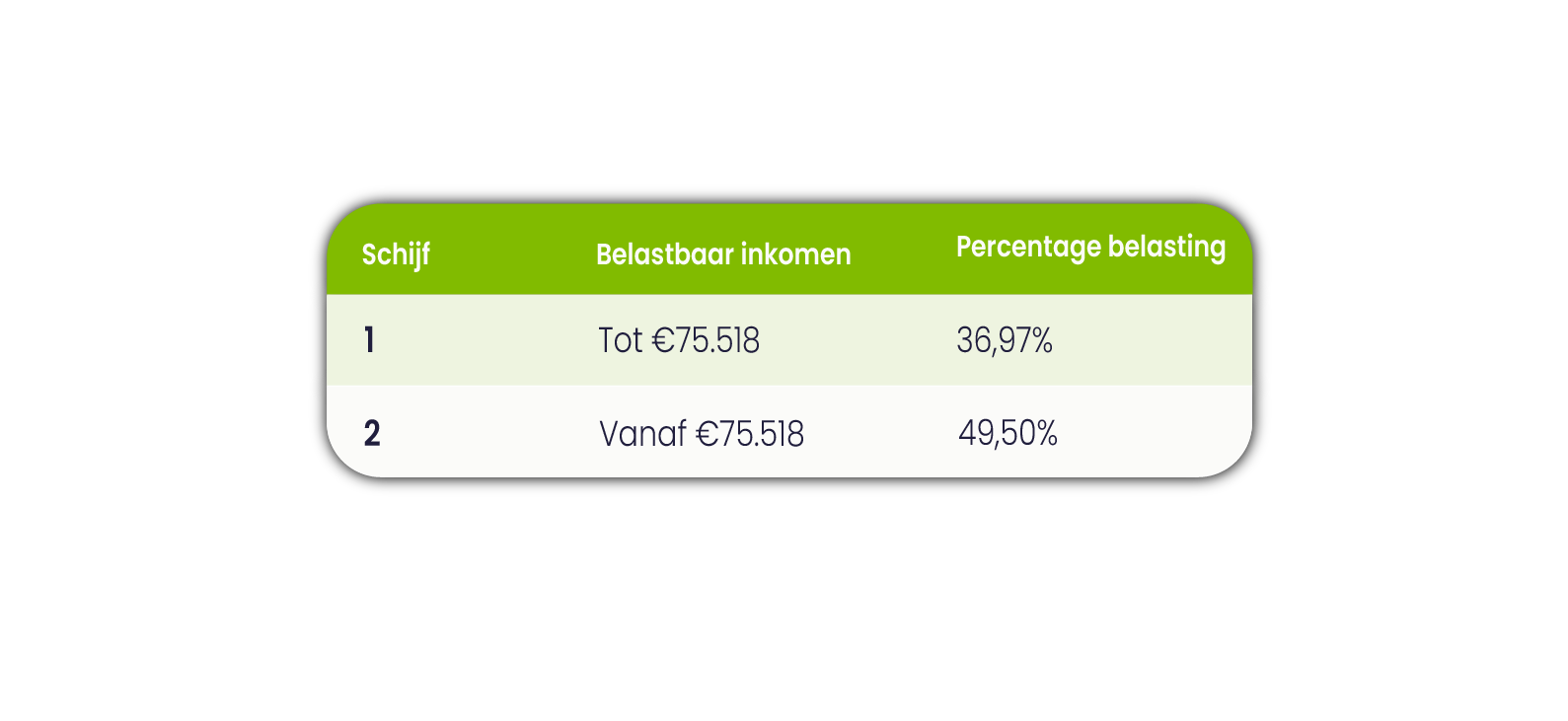

In box 1 wordt inkomen uit werk en woning belast. In deze box worden verschillende belastingschijven gebruikt. De tarieven voor deze schijven worden jaarlijks opnieuw bepaald. In 2024 zien de belastingtarieven in box 1 er als volgt uit:

Voorbeeld

We geven een voorbeeld hoe je de inkomstenbelasting kunt berekenen in box 1.

Stel je voor, dat iemand in 2024 €134.750 verdient uit werk en woning. Dit bedrag wordt dan als volgt belast.

Schijf 1: €75.518 * 0,3697 = €27.919,00

Schijf 2: (€134.750 - €75.518) * 0,4950 = €29.319,84

€27.919,00 + €29.319,84 = €57.238,84

In dit geval moet in 2024 €57.238,84 aan belasting in box 1 worden betaald.

AOW

Personen die de AOW leeftijd hebben bereikt, betalen een lager belastingtarief. Dit komt doordat zij geen AOW premie meer hoeven te betalen. Mensen boven de AOW leeftijd betalen over de eerste €38.098 maar 19,07% belasting. Over alles wat boven dit bedrag wordt verdiend, wordt het normale belastingpercentage geheven.

Voor mensen die vóór 1 januari 1946 geboren zijn, geldt weer een ander tarief. Zij hoeven over de eerste €40.021 maar 19,07% belasting te betalen. Dit verschil heeft te maken met de houdbaarheidsbijdrage. Dit is een extra heffing die ervoor moet zorgen dat de AOW betaalbaar blijft.

Woning

Naast inkomsten uit werk, worden ook de inkomsten uit de eigen woning in box 1 belast. Inkomsten uit de eigen woning worden eigenwoningforfait genoemd. Dit komt neer op 0,35% van de WOZ-waarde van je eigen woning. Wanneer de woning een WOZ-waarde heeft van boven de €1.320.000, is het tarief 2,35%.

Wanneer je een hypotheek hebt afgesloten voor het financieren van je eigen woning, mag je de rente aftrekken van de belasting.

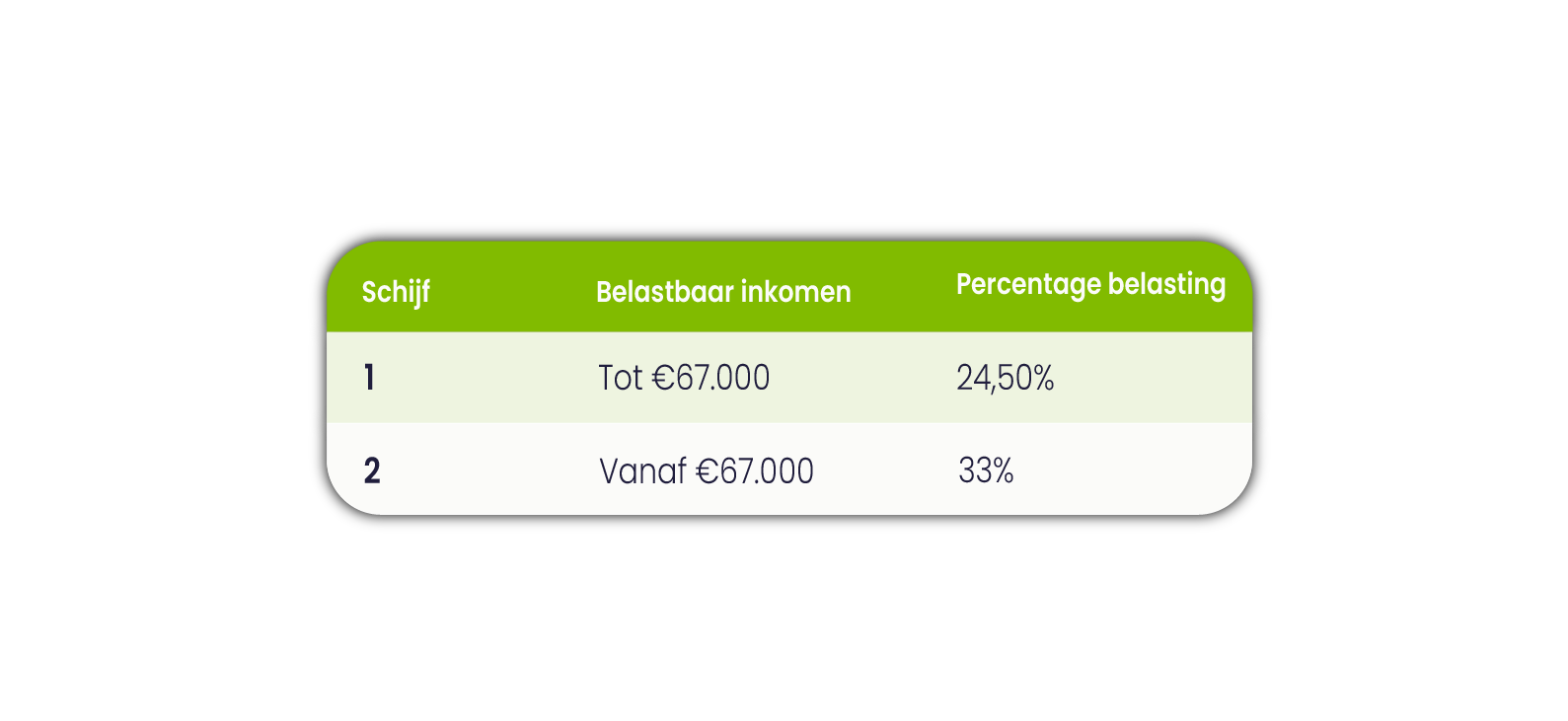

In box 2 wordt inkomen uit aanmerkelijk belang belast. Iemand heeft een aanmerkelijk belang wanneer hij meer dan 5% aandelen bezit van een bv of nv. Dit kan alleen zijn, of met een fiscale partner. Sinds 2024 zijn er twee schijven in box 2.

In box 3 wordt inkomen uit sparen en beleggen belast. Dat noemen we ook wel vermogensbelasting. De waarde van je vermogen wordt bepaald door bezittingen te verminderen met je schulden. Dit wordt ook wel de grondslag sparen en beleggen genoemd.

Het heffingsvrij vermogen is een bedrag dat is vrijgesteld van belasting. In 2024 bedraagt het heffingsvrij vermogen in box 3 €57.000. Wanneer iemand een partner heeft, is de vrijstelling €114.000.

Je betaalt pas belasting in box 3 als je vermogen hoger is dan het heffingsvrij vermogen. Afgelopen jaar heeft de overheid de nieuwe belastingwet bekendgemaakt. Voorheen ging de overheid ervan uit dat iedereen een deel van zijn vermogen belegde. Dat gebeurt sinds kort niet meer: de overheid gaat nu uit van de werkelijke verdeling van je vermogen. Hierbij worden fictieve rendementspercentages gebruikt die dicht bij de werkelijke percentages liggen.

In de voorlopige aanslag 2024 gebruikt de Belastingdienst de volgende rendementspercentages:

De percentages voor banktegoeden en schulden staan nog niet vast. Op de website van de Belastingdienst kun je de meest recente tarieven zien.

Rekenvoorbeeld van de Belastingdienst

Het kan best een opgave zijn om te berekenen hoeveel belasting je moet betalen. De Belastingdienst heeft hiervoor een aantal rekenvoorbeelden gemaakt. Eén van deze voorbeelden kun je hieronder zien. Voor je persoonlijke situatie kan het verstandig zijn om dit te laten berekenen door bijvoorbeeld een boekhouder.

Stel, je hebt een fiscaal partner. Samen met je partner bezit je het volgende:

Stap 1: Bereken het belastbaar rendement

Banktegoeden: € 150.000 × 1,03% = € 1.545

Beleggingen en andere bezittingen: € 75.000 + € 200.000 = € 275.000 × 6,04% = € 16.610

Van de schuld moet je eerst de drempel aftrekken. De drempel is € 3.700 per persoon. Dus voor jullie samen € 7.400.

De aftrekbare schuld is: € 100.000 - € 7.400 = € 92.600

Het rendement op de aftrekbare schulden: € 92.600 × 2,47% = € 2.287.

Het belastbaar rendement is € 1.545 + € 16.610 - € 2.287 = € 15.868.

Stap 2: Bereken je rendementsgrondslag

Bezittingen: € 150.000 + € 75.000 + € 200.000 = € 425.000

Aftrekbare schulden: € 92.600

Rendementsgrondslag: € 425.000 - € 92.600 = € 332.400

Stap 3: Bereken de grondslag sparen en beleggen

Van de rendementsgrondslag (uitkomst stap 2) trek je het heffingsvrij vermogen af. Dat is de grondslag sparen en beleggen.

Het heffingsvrij vermogen is in 2024 € 57.000 per persoon. Dus voor jou en je fiscaal partner samen € 114.000.

Grondslag sparen en beleggen: € 332.400 - € 114.000 = € 218.400.

De grondslag sparen en beleggen mag je verdelen over jezelf en je fiscaal partner. Elke verdeling mag, als het totaal maar 100% is. In dit voorbeeld geven jij en je fiscaal partner ieder de helft van de grondslag sparen en beleggen op. Dus ieder € 109.200.

Stap 4: Bereken je aandeel in de rendementsgrondslag

Deel je grondslag sparen en beleggen (uitkomst stap 3) door de rendementsgrondslag (uitkomst stap 2). En vermenigvuldig de uitkomst met 100. Rond af op 2 decimalen achter de komma.

Jouw aandeel: € 109.200 ÷ € 332.400 × 100 = 32,85%

Voor je fiscale partner is de uitkomst van deze berekening hetzelfde.

Stap 5: Bereken je voordeel uit sparen en beleggen

Het voordeel uit sparen en beleggen is het belastbaar rendement (uitkomst stap 1) vermenigvuldigd met je percentage in je aandeel in de rendementsgrondslag (uitkomst stap 4)

Voordeel uit sparen en beleggen: € 15.868 × 32,85% = € 5.212

Stap 6: Bereken hoeveel belasting je moet betalen in box 3

Vermenigvuldig het belastingtarief voor box 3 in 2024 (36%) met het voordeel uit sparen en beleggen (uitkomst stap 5).

36% × € 5.212 = € 1.876 belasting.

Voor je fiscaal partner is de uitkomst van deze berekening hetzelfde, dus jullie betalen in totaal €1.872 x 2 = €3.752 belasting.

De effectieve belastingdruk op jullie nettovermogen is dus €3.752 / €332.400 x 100% = 1,13%.

Bron: Belastingdienst

In sommige gevallen kun je een korting krijgen op de belastingen. Dit noemen we heffingskortingen. Deze zijn in het leven geroepen om bepaalde groepen in de samenleving te helpen. Hieronder zie je een overzicht van heffingskortingen.

Voor ondernemers bestaan er nog extra heffingskortingen. Dit heet de ondernemersaftrek. Hieronder zie je welke kortingen onder de ondernemersaftrek vallen.

Sinds 2024 zijn er een aantal wijzigingen doorgevoerd voor zzp’ers. Zzp’ers en ondernemers met een lager inkomen hebben voordeel van deze wijzigingen: zij betalen minder belasting. Actuele informatie over de juiste belastingtarieven zijn te vinden op de website van de Belastingdienst.

Eens per jaar dient een belastingplichtige de aangifte inkomstenbelasting te doen over het voorgaande jaar. In 2024 doe je dus aangifte over 2023.

Ieder jaar kun je vanaf maart de aangifte over het vorige jaar doen. Dit kun je zelf doen via de website van de Belastingdienst. Ook kun je de belastingaangifte laten doen door een fiscaal specialist.

De Belastingdienst stelt je te betalen inkomstenbelasting vast aan de hand van de informatie die de organisatie reeds van je weet. Je hoeft dit alleen nog te controleren en eventueel aan te vullen wanneer je belastingaangifte doet. Vul je de aangifte te laat in of helemaal niet? Dan krijg je een boete.

Let op. Aan de berekeningen in dit artikel kunnen geen rechten worden ontleend. Persoonlijke omstandigheden kunnen leiden tot andere resultaten.

Beleggen is het investeren van geld, zodat het op termijn meer waard wodt. Beleggen doe je voor de lange termijn.

Denk je erover om te beginnen met beleggen, maar weet je niet hoe? Dan ben je niet alleen. Toch is beleggen vandaag de dag eenvoudiger dan je denkt.

Is het nu een goed moment om in te stappen? Je bent niet de enige met deze vraag. Elke belegger worstelt ermee.

Iedere dag vertrouwen duizenden beleggers uit heel Nederland op Axento. Ontvang onze brochure of open vandaag nog een rekening en laat je geld professioneel beleggen. Eenvoudig en zonder gedoe.